12位行业分析师一致看好两只股 根据今日投资《在线分析师》对国内70多家券商研究所1800余名分析师的盈利预测数据进行的统计,本周综合盈利预测(2005年)调高幅度居前的30只股票中,行业分布相对比较集中,制药和电力设备均有4只股票入选列第一,运输基础设施有3只入选紧随其后。

医药股受到关注

本轮行情以来,医药类股票并未有突出表现。随着市场逐步向好,预计成长型股票股价上涨动能将更加强劲,而医药板块向来是成长股集中的地方。据美国医药市场研究公司IMS Health预计,2006年全球医药市场的增长速度将从2005年的7~8%下滑至6~7%,医药市场增长趋缓。造成2006年医药行业增长放缓的主要原因,是一些国家政府采取各种措施不断减少医药费用支出以及若干拳头产品即将失去专利保护等。但是,2006年中国医药行业有望继续保持17~18%的高增长。IMS Health对于中国医药行业的预测符合国内市场的预期。药品专利到期后,2006年中国医药市场规模将达到230亿美元。

中银国际分析师邹敏认为,中国医药行业将会从全球非专利药物使用的不断增加以及GDP增长带动经济需求上升中受益。此外,政府加强对医药行业的监管力度,如药品降价、药品分类管理、对医生回扣行业的刑法界定等等将会在短期内对国内医药行业造成一定冲击。但是,这些举措的实施有助于中国医药行业长期健康发展。邹敏表示,从目前情况来看,有三类企业值得关注:1、具有较强定价能力和品牌优势的企业,如云南白药(000538)、片仔癀(600436)和同仁堂(600085);2、具有较强研发能力、能通过推出新品来抵消降价造成的影响的企业,如恒瑞制药(600276);3、具有较强研发能力并进行原料出口的企业,如海正药业(600267)。

本周入选的30只股票中,有14只股票的2005年预测市盈率小于20倍,综合投资评级为“买入”的股票有9只:G康美(600518)、海油工程(600583)、歌华有线(600037)、G金桥(600639)、银基发展(000511)、G深机场(000089)、平高电气(600312)、华邦制药(002004)和G岳纸(600963)。

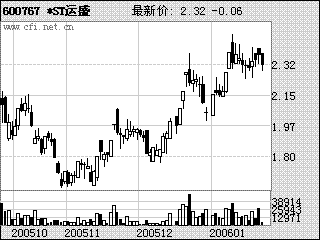

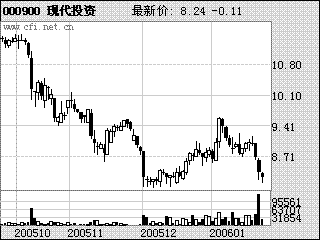

在本周30只盈利预测上调的股票中,我们选择G漳电(600767)和现代投资(000900)给予简要点评。

G漳电:华泽铝电投产带来机会

华泽铝电于19日公告投产。该大型铝电联营公司由G漳电(000767)和中国铝业按4:6出资组建,是国务院批准的第一家铝电联营公司,也是山西省结构调整“1311”的规划的龙头项目。铝电一体化工程总投资61.3亿元,建设规模为年产28万吨电解铝、16万吨的阳极碳素和2 X 300MW的燃煤发电机组。

国信证券分析师杨治山、杜猛、吴非表示,该联营项目具有非常突出的优势,主要体现在低价且供应有保障的氧化铝和供应充足稳定而价格低廉的电力。华泽铝电在氧化铝和电力两方面的良好条件使得其在成本方面具有极强的比较优势,足以保证公司在全行业亏损的情况下也保持盈利;而一旦电解铝行业整体回暖的话,该成本优势也将使得公司迅速提高毛利率水平,从而获得高于行业平均水平的超额回报。杨治山、杜猛、吴非估计2006至2007年华泽铝电项目对公司贡献的投资收益将分别达到18,614万元和31,073万元,提高每股收益0.19元和0.37元。

从6个月来的情况看,分析师在不断上调该股的盈利预测。但显然分析师整体上对华泽铝电投产带来的未来收益增长还估计不足。多数分析师对公司2006、2007年的综合盈利预测为0.35和0.40元,但杨治山、杜猛、吴非的预计值分别为0.45元和0.63元,按照2006年12倍的P/E水平计算,合理股价应在5.40元附近。3个月来,分析师对该股综合投资评级不断上调,当前有9位分析师跟踪该股,建议“强力买入”、“买入”和“观望”人数分别为1、3、5,综合评级系数2.44。

现代投资:仍具有增长潜力

本轮行情中,高速公路板块为表现最差的板块之一,现代投资(000900)股价也一直未有表现。随着其他板块的增长,目前开始推荐高速公路板块的分析师开始增加。CLSA集团分析师Mike Lu近日在比较高速公路与机场板块的投资机会时也表示,虽然中长期内并不认为高速公路板块较机场类股更具吸引力,但当前估值下短期内高速公路类股票相对上涨可能性更大。

东方证券分析师陆从珍于近日再次调研了现代投资。据介绍,从11月、12月份的收费数据来看,公司认为2005年10月12日的车辆分类及通行费收费标准的改变对收入的负面影响在5%以内。公司最终会对于深圳西风网络公司的4200万元投资进行全额计提,基于此,陆从珍将2006年的EPS预测由0.83元下调到0.72元。

陆从珍表示,对京珠高速上车流的实地观察使其对现代投资所管理的长潭和潭耒高速的车流量增长潜力充满信心。以重型货车为主的车流表明4车道的长潭和潭耒高速上折算标准车型的饱和车流量可以达到6-7万辆的高水平,远远超过东部地区以小轿车为主的4车道高速公路的容纳能力。计重收费预计最早于2006年4季度开始,估计对收入的带动作用会在15%左右。

3个月来,虽然分析师在不断下调该股的评级,但分析师对该股的整体评价还相当正面。当前12位跟踪分析师,建议“强力买入”、“买入”和“观望”人数分别为1、7、5,综合评级系数2.31。

值得注意的是,从评级数据的变化趋势来看,分析师对该股评级的下调可能已经触底。目前,该股的市净率为1.35,2006年预测市盈率仅为12倍,考虑到尚未进行股价,该股估值水平具有一定的吸引力。

(转载自《证券时报》)

|

休 闲 居 编 辑

休 闲 居 编 辑