多元化经营弊大于利――多元类医药上市公司中期业绩难如人意 目前在国内证券市场上,医药行业收入不占公司主营业务收入主导地位的多元化经营公司有14家,分别是三九生化(SZ000403)、四环生物(SZ000518)、威达医械(SZ000603)、百科药业(SZ000627)、华神集团(SZ000790)、科苑集团(SZ000979)、人福科技(SH600079)、中牧股份(SH600195)、金宇集团(SH600201)、万杰高科(SH600223)、亿利科技(SH600227)、国光陶瓷(SH600286)、华源制药(SH600656)和通化东宝(SH600867)。其中中牧股份和金宇集团的医药业务主要为兽用疫苗,目前也只有这两家公司的医药业务在国内同行业中比较领先,其他12家公司的医药业务在我国医药行业中处在一般或落后水平。2006年上半年,14家多元化经营医药上市公司表现出以下主要特点。

■市场竞争能力弱

笔者将国内医药行业上市公司分为医药商业(9家)和医药工业(103家)两大类,其中又将医药工业分为化学原料(12家)、化学制剂(18家)、中药(27家)、生物药(3家)、混合类(18家,同时生产中药和西药,或可能兼营部分医药商业)、多元类(14家,除了医药行业外还兼营其他行业的业务)、医疗器械(6家)和保健类(5家)等八个子分类。分析发现:2006年上半年,112家医药上市公司的主营业务收入比上一年同期增长了9.7%,而多元类医药上市公司的主营业务收入同比却下降了6.3%,为主营业务收入唯一出现负增长的医药子分类(见表1)。在多元类上市公司中,有6家上市公司的收入出现了负增长,收入下降幅度列前三位的分别是:金宇集团下降38.6%,华源制药下降32.8%,万杰高科下降28.2%。金宇集团的主营业务收入下降主要是纺织品业务的收入下降31.9%,而兽用疫苗的收入则增长了34.5%;华源制药的主营业务收入出现全面下降,其中医药行业下降33.7%;万杰高科主营业务收入下降主要归因于化纤行业减少了37.6%,而医疗行业收入则增长了14.4%。如此看来,多元类医药上市公司的收入出现负增长不完全归因于其在医药行业收入下降。今年上半年我国GDP同比增幅高达10.9%,而医药上市公司的整体市场竞争力略低于我国所有行业的平均水平,而多元类医药上市公司在某些行业处于竞争弱势,导致整体市场竞争力明显落后。

■毛利空间小又挤

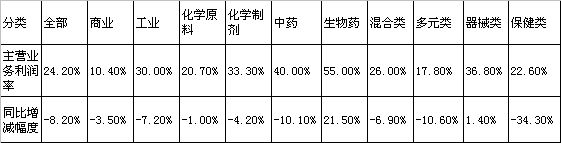

体现毛利空间的主要指标是主营业务利润率。2006年上半年,多元类医药上市公司的主营业务利润率仅为17.8%,只高于医药商业,处于医药工业子分类中的最低水平(见表2)。医药商业类上市公司的主营业务利润率很低,主要因为医药商业的增值服务内容比较少,在医药产业链中只起到物流配送作用。而医药工业上市公司则需要完成药品的开发、生产和销售,增值服务内容较多,主营业务利润率理应较高。笔者通过分析还注意到,2006年上半年多元类医药上市公司的主营业务利润率不仅很低,而且比上年同期下降了2.1个百分点,下降幅度达到10.6%,下降幅度仅次于同期的保健类医药上市公司。在多元类医药上市公司中,主营业务利润率下降幅度前三名分别是万杰高科、华源制药和国光陶瓷。受原油价格持续高位运行等因素的影响,万杰高科主要经营的化纤行业主营业务利润率出现明显下降,同时医疗行业的主营业务利润率也出现明显下滑;华源制药在医药和化工行业的主营业务利润率都出现明显下降;国光陶瓷的陶瓷和医药业务主营业务利润率都出现下降,医药业务利润率下降幅度更大。

■借款负担“压死人”

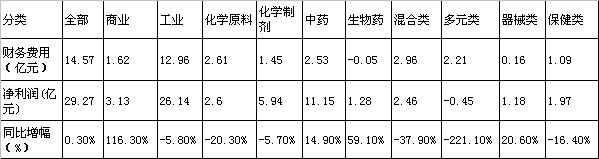

多元类医药上市公司首次出现净利润整体亏损。今年上半年,部分医药商业公司业绩好转,加上海王生物上年同期大幅亏损,今年上半年盈利,导致医药商业类上市公司的净利润出现大幅上升。在医药工业类上市公司中,除了生物药上市公司净利润出现大幅增长、中药和医疗器械类上市公司净利润温和增长外,今年上半年其他子分类的上市公司的净利润都出现下滑,其中多元类医药上市公司的净利润同比大幅下滑221.1%,下降幅度最大,而且是唯一出现整体亏损的子分类。14家多元类医药上市公司合计亏损4,460万元,其中同期财务支出高达22,103万元,远大于净利润的亏损额(见表3)。换句话说,假设没有银行借款和财务负担,则14家多元类医药上市公司整体仍然可以实现不少利润。

在多元化类上市公司中,亏损额名列前三的是万杰高科、国光陶瓷和三九生化,亏损额分别达到16,359万元、4,131万元和4,001万元。虽然上述三家公司存在主营业务出现恶化等的因素,比如万杰高科因国际原油价格持续高位运行,造成公司生产成本增加,产品供大于求,造成涤纶短纤维价格下降,但是笔者发现,这三家巨亏公司的共同特点是银行借款负担沉重:万杰高科、国光陶瓷和三九生化上半年的财务费用分别高达5,130万元、1,602万元和4,741万元。大量银行借款和财务费用居高不下不可能是短期内经营形成的,高额银行负债和大量财务费用实际上反映了这些公司经营过程中积累的大量历史问题,是长期不良经营累积的结果。

透过对2006年上半年多元化医药上市公司的分析,笔者认为:术有专攻,先专后通。换句话说,如果一家公司未能在自己的专业领域内达到领先水平,就不宜进行多元化经营,否则将在行业竞争中处于弱势地位。一旦行业出现疲软,这类多元化公司将可能率先出局。(清风)(股市有风险,入市须慎重。本股评文章均属作者个人观点,仅供参考,据此投资责任自负)

表1:2006年上半年国内医药上市公司主营业务收入增长状况

表2:2006年上半年国内医药上市公司主营业务利润率及其变化情况

表3:2006年上半年国内医药上市公司净利润变化和净资产收益率

(转载自《中国医药报》)

|